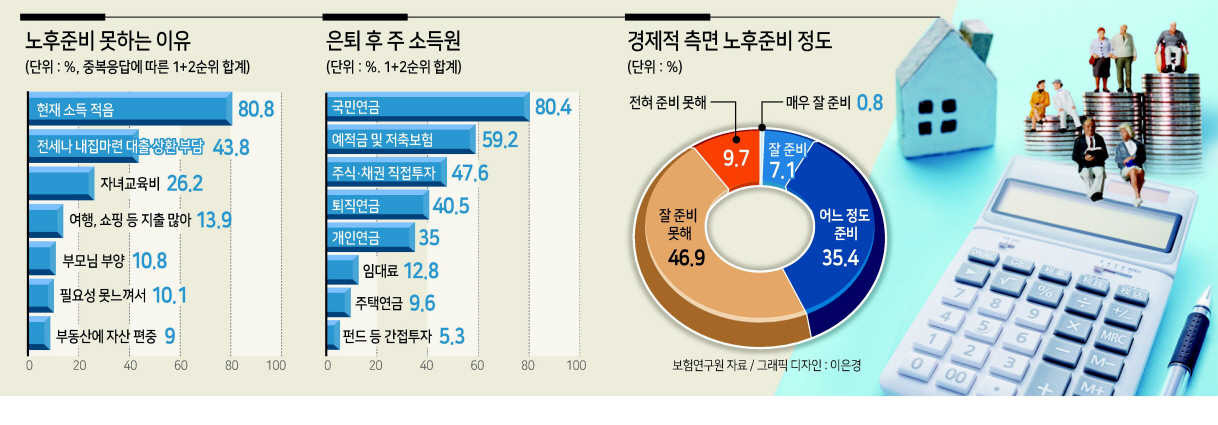

노후 준비가 부족한 사람의 특징 첫 번째. 현금성 자산의 부족.한국이 625전쟁 이후 잿더미에서 시작된 터라 살만 붙으면 부자라는 인식이 오래 지속되고 있다. 늙어 죽을 때 남은 것은 아직 다 갚지 못한 집 할부금이라는 말이 농담이 아니다.통상 주택담보대출을 받을 때 30년 만기 상환으로 원리금 상환을 동시에 시작하지만 최근에는 50년 만기 상환으로 그 기간이 늘어나고 있다. 죽기 전에 갚지 못할 뻔한 웃지 못할 상황이 벌어지고 있다.그러다 보니 자산은 10억이라고 하지만 모두 부동산 아파트 한 채 값인 알맹이 없는 강정이 많다.이를 재정건전성이 취약하다고 하지만 부동산 자산 비중이 높다 보니 노후생활비 사용을 위한 현금 및 유동자산이 부족하다. 임대료 연금 배당소득 등 근로 외 소득을 말한다.근로 외 소득 부족은 많은 사람들이 외면하는 실제적인 나의 경제적 위기다.

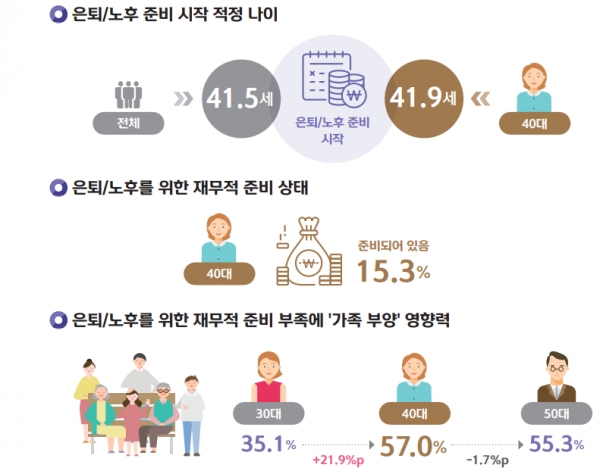

둘째, 가족 부양 부담 우리 부모에게 자녀는 나 혹은 한 명 정도 더 있는 경우가 많다. 당장 내 부모님을 내가 모시지 않아도 부양의 시간은 돌아온다. 예전 같으면 7형제, 9형제 등 자손이 많았을 때 매달린 부모님 요양원이라도 보내고 간병이라도 할 때 조금씩 부담을 덜었다면 이제는 그것을 나 혼자 또는 형제나 자매 2명이 부담해야 한다.더욱이 요즘처럼 30대 중반에 이르러 독립을 하고 결혼하는 성인 자녀가 많아지는 때라면 위로는 부모의 부양 아래서는 아직 자녀가 독립하기까지 훨씬 멀 수도 있다.지금이라도 금융자산과 실물자산의 비율을 합쳐 노후준비는 어떻게 될까 모호하게 하지 말고 반려자와 머리를 맞대고 계획을 세워보자.노후 준비는 결혼과 동시에 시작해도 빠른 것이 아니다.

인기글